ВСТУПАЙТЕ В БИЗНЕС-КЛУБ «АТЛАНТЫ»

Как считать сумму активов? Как она определяется? Где используется и чем отличается от стоимости других активов? Об этом и не только расскажем в нашей статье.

Балансовая стоимость активов — это сумма, которая показывает финансовую устойчивость предприятия. Она отображается в бухгалтерском балансе и демонстрирует сумму активов. Согласно Приказу Минфина от 02.07.2010 №66 Н, это число находится в строке 1600 “Баланс”. Оно включает в себя обороты и необоротные активы.

Чек-лист на основе опыта резидента бизнес-клуба «Атланты»

ТОП-12 ПЕРСПЕКТИВНЫХ НИШ ДЛЯ ЗАПУСКА БИЗНЕСА В 2026 ГОДУ

Балансовая стоимость (БСА), по сути, показывает, чем организация владеет из материального и нематериального. Это могут быть:

Оборудование;

Помещения;

Денежные счета;

Автомобили;

Патент;

Торговая марка;

Лицензия;

Другое имущество. Разберём на конкретных примерах: например, к активам Microsoft относят:

Программное обеспечение;

Облачные сервисы;

Оборудование;

Инвестиции.

У китайской энергетической компании State Grid:

Сети линий электропередачи;

Электростанции.

*помимо традиционных видов активов, которые мы перечислили выше.

Из БСА вычитают долги и иные обязательства компании.

Давайте предположим, что фирма владеет 10 млн рублей на счёте своей организации. Также в собственности из имущества – помещение стоимостью 1,5 млн, мебель, которая оценивается в 500 000, автомобиль за 2,3 млн.

Итого БСА данного бизнеса — 14,3 млн рублей. При этом цифра чаще всего меняется, так как меняется и финансовое положение бизнеса, именно поэтому важно вести актуальный учет.

Эта сумма отражается в бух.балансе. Всего есть три строки, которые содержат информацию о балансовой стоимости:

1600 — общая цифра, включающая в себя оборотные и внеоборотные активы.

Соответственно, далее задействованы также две строки, которые демонстрируют оба этих типа: 1000 (внеоборотные) и 1200 (оборотные).

Важно хранить подобные данные в отчетности, чтобы в любой момент их можно было посмотреть, предоставить по запросу налоговой.

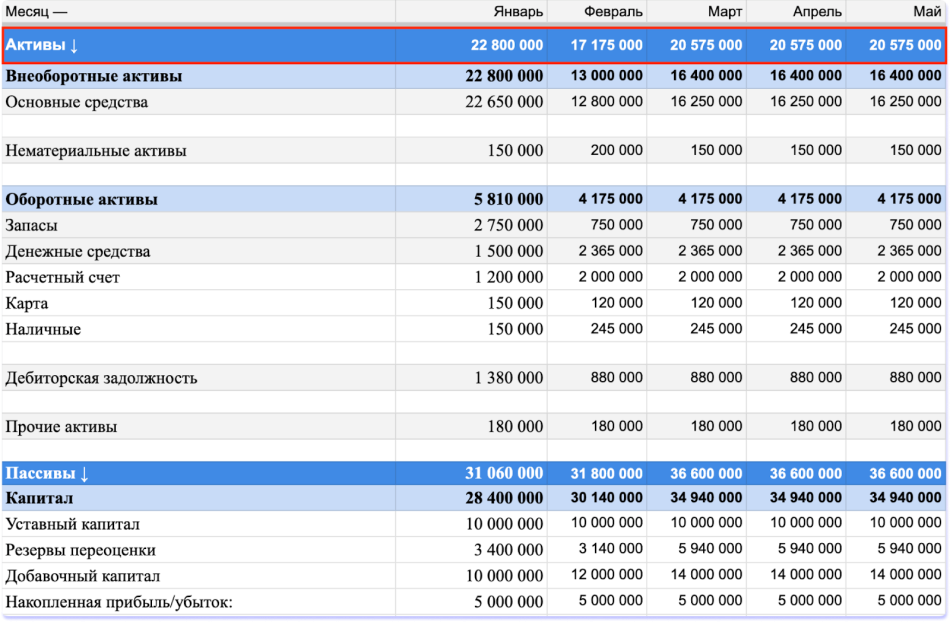

Чтобы вы могли точно понять, как выглядит строка балансовой стоимости активов, прикрепляем изображение с примером:.

Источник: https://noboring-finance.ru

Сейчас объясним простым языком, как рассчитатьт балансовую стоимость активов:

Складывать надо следующие финансовые показатели:

Оборотные активы. К ним относятся те деньги, что в наличии на счетах ООО/ИП, в сейфе в наличке;

Внеоборотные, то есть из основных материальных и нематериальных. Это могут быть помещения, автомобили, оборудование, акции и так далее.

При этом из размера балансовой стоимости вычитаются:

Кредиты;

Отложенные платежи.

То есть все те обязательства перед другими лицами, включая юридические.

Как рассчитать балансовую стоимость активов? Необходимо взять всё то, чем владеет фирма, и подсчитать, сколько это стоит, в денежном эквиваленте.

Например, к имуществу ООО могут относиться:

Офисы;

Автомобиль;

Мебель;

Офисная техника;

Производственные мощности;

Деньги в наличке или на счетах;

Дебиторская задолженность, которую вот-вот вернут;

Программное обеспечение;

И многое другое.

Сумму имеет смысл регулярно пересчитывать, так как на её размер влияет амортизация, курс, цены во внешнем мире.

Если вы хотите понять, как узнать балансовую стоимость активов ООО можно использовать упрощенную формулу:

БС = Стоимость приобретения (или оценки) активов – Амортизация (или износ).

Например, у небольшого предприятия есть оборудование, приобретенное за 500 000 рублей. За год эксплуатации на него начислена амортизация в размере 50 000. Тогда балансовая стоимость оборудования будет:

БС = 500 000 – 50 000 = 450 000 руб.

Это означает, что на балансе компании оборудование оценивается в 450 000 рублей. Важно учитывать первоначальную цену активов и сумму накопленной амортизации или износа. Такой расчет помогает понять реальную ценность на текущий момент и используется при подготовке финансовой отчетности или оценке бизнеса.

Балансовая стоимость активно используется в различных сферах и целях:

1. В бухгалтерском учете — это основная оценка активов и обязательств компании, которая отражается в отчете. Она помогает показать реальную стоимость имущества на определенную дату и служит базой для учета амортизации, переоценки и списания активов.

2. Для анализа финансового состояния — БС позволяет инвесторам, кредиторам и руководству оценить уровень активов компании, ее ликвидность и фин. устойчивость. Например, сравнивая стоимость оборудования с обязательствами, можно понять, насколько организация способна покрыть свои долги.

3. В налогообложении — используется при расчете базы по налогу на имущество или при определении цены активов для целей амортизации. Также она влияет на налоговые обязательства при продаже имеющегося имущества или бизнеса.

4. При продаже — БС служит исходной точкой для определения цены. Обычно она превышает или равна балансовой стоимости, но может быть и ниже, если активы обесценены или рынок снизился. Если вы не хотите терять денежные средства, то обязательно прочитайте статью нашего резидента Тимура Беликова о том, как сохранить сбережения.

Каждый из этих пунктов показывает важность правильного учета и понимания БС для принятия управленческих решений и соблюдения требований законодательства.

Помимо БС, существуют другие виды:

Рыночная;

Ликвидационная;

Переоценённая;

Остаточная.

Эксперты советуют проводить денежную оценку всех видов, чтобы иметь целостное представление об организации.

Давайте разберём, чем эти типы стоимости отличаются от балансовой.

Рыночная – выполняется на основе текущей рыночных тарифов её активов, акций.

Пример: цена одной бумаги на бирже – 1000 рублей. У корпорации их 1000. Значит, их общая сумма 1 000 000.

Ликвидационная – та плата, за которую можно реализовать имущество ООО в кратчайшие сроки после его полезного использования. При этом вы должны понимать, что сумма эта должна быть характерной для актива, у которого подходит срок службы.

Переоценённая – то есть пересмотренная БС в соответствии с рыночными условиями. Переоценке подлежат:

Помещения;

Здания;

Оборудование;

Автомобили;

Другие.

Остаточная – показатель, который получается, если вычесть сумму амортизации и накопленного обесценения. Также её называют восстановительной. Её определяют не только для материальных активов, но и нематериальных – патентов, лицензий и прочего.

Да. Она отображается в строке 1600.

Мы уже выше писали о том, что эта цифра состоит из материального и нематериального имущества, включая здания, офисы, программное оборудование и др.

Нет, её важно пересчитывать, в идеале – каждый месяц. Главная ошибка – думать, что эта цифра не меняется, не адаптируется под реалии рынка.

Для этого складывают все материальные и нематериальные виды имущества компании – за вычетом долговых обязательств и длительных дебиторских задолженностей.

На мероприятиях бизнес-клуба “Атланты” наши резиденты регулярно поднимают вопросы финансов: ведение бухгалтерии, пассивный доход, инвестиции, отчетность и другие. Мы приглашаем сильных экспертов, которые могут помочь ответить вам на ваши вопросы и решить задачи. Присоединяйтесь к сообществу – оформляйте Гостевой Доступ. Бесплатно, по верификации, которая займет не более 15 минут.